2018年后,受全球贸易局势恶化,发达国家经济复苏乏力;2020年疫情控制后,我国实体产业迅速恢复。

2021年上半年,房地产市场调控政策不断升级,房地产金融实施“三线四档”和房贷集中度“两条红线”政策,重点城市土地供应“两集中”,住房租赁行业迎来政策“大礼包”,房地产市场秩序持续整治规范,房地产长效机制继续夯实,市场发展格局发生较大变化。

重维稳:地方因城施策

受上年同期数据“低开平走”和本年调控政策升级的共同影响,上半年房地产市场各指标增速均出现回落,呈现出“整体回落、分化加剧”的特点。

1—6月份,商品房销售面积88635万平方米,同比增长27.7%;比2019年1—6月份增长17.0%,两年平均增长8.1%。其中,住宅销售面积增长29.4%,办公楼销售面积增长10.0%,商业营业用房销售面积增长5.7%。商品房销售额92931亿元,增长38.9%;比2019年1—6月份增长31.4%,两年平均增长14.7%。其中,住宅销售额增长41.9%,办公楼销售额增长10.7%,商业营业用房销售额增长8.8%。

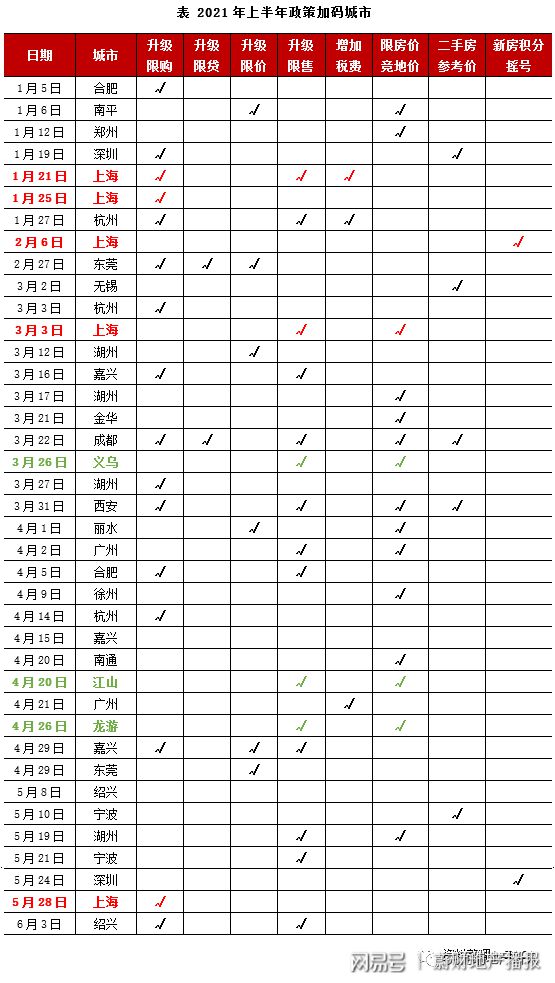

在本年调控政策升级上,一线城市最为严格,调控不断加码,同时二线城市及热点三四线城市调控也随之升级。从政策总基调来看,上半年中央仍然坚持“房住不炒”的定位,3月5日,全国两会《政府工作报告》指出,要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期。

对房地产市场调控的核心仍然是维稳。中央定调楼市后,各地坚持“房住不炒”总基调,因城施策制定各种政策。

从二季度开始,合肥、成都、上海、南京等二十多个城市陆续出台政策稳定楼市,涉及到限售、限价、限购、限贷、公证摇号购房、调整增值税免征年限、土地出让管理及二手房成交参考价机制等多个方面。目前,已有深圳、西安、成都、三亚、东莞、无锡、宁波、绍兴等八个城市建立或实施了二手房成交参考价机制,调控效果初显。

多角度:三大主体联合发力

同时,政策调控从市场参与的各大主体入手,“三道红线”从房企融资端抑制房企投资扩张,房贷集中管理政策从银行端控制资金流入房地产,集中供地则从供给端改变房企拿地节奏,房企端、银行端、土地端三大主体联合发力,多措并举,进一步落实稳地价、稳房价、稳预期的目标。

2月18日,自然资源部发布住宅用地分类调控文件,要求22个重点城市住宅用地实现“两集中”——集中挂牌、集中出让,一年内发布住宅用地公告不能超过3次,给土地市场带来重大变革。

3月26日,银保监、住建部、央行联合印发《关于防止经营用途贷款违规流入房地产领域的通知》,全面收紧经营贷监管,强化贷前、贷中贷后、银行内部、中介机构等多领域管理,严防经营用途贷款违规流入房地产领域。

6月3日,财政部等四部门发布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》,并自7月1日起,在河北、内蒙古、上海、浙江、安徽、青岛、云南省开展试点后逐步推开。

从地方层面来看,因城施策向着更加精细化的管控方向发展,“谁热调谁”,部分城市实行“房价地价联动”机制,以房价定地价,比如郑州提出要实现房价与地价相挂钩,确保地价变动控制在5%以内,西安、长沙、无锡等地采取“熔断+摇号”的方式,上海通过“举牌竞价+一次书面报价”的设置避免开发商非理性报价。

更精准:下沉和细分

从以上调控举措的节奏来看,范围逐渐从一二线热点城市下沉至三四线热点城市,调控重点从新房市场逐渐转向二手房市场,“二手房指导价”成为调控新利器,同时“学区房”、“租赁住房”也成为政策调控的关注重点。

首先是“学区房”,上半年北京、上海、广州、重庆、西安、厦门等13城纷纷出手,出台诸如多校划片、名额分配、学位限定等各类措施,减少学区房的投机性和流动性。

面对“租赁住房”问题,3月16日,国务院副总理韩正在国家发展改革委召开座谈会,指出要解决好大城市住房突出问题,大力增加保障性租赁住房供给,持续加强房地产市场调控。

4月15日,住建部等六部门发布《关于加强轻资产住房租赁企业监管的意见》,引导住房租赁企业回归住房租赁服务本源,促进住房租赁市场健康发展。

6月24日,国务院办公厅印发《关于加快发展保障性租赁住房的意见》,从土地、审批、税费、金融等六个方面,明确了保障性租赁住房基础制度和支持政策