近期,房地产市场最引人关注的话题之一,莫过于“银行直供房”。

据报道,农行、建行、交行等多家银行,正通过阿里资产、京东等平台,集中上架大量房源,部分银行在售标的已超千套,阵势惊人。

这些房子被打上“银行直供”“清仓甩卖”标签,价格普遍低于市场价15%-25%,并且没有中介费。

▲阿里资产平台截图

是不是听起来很诱人?别急,这背后有三个问题值得我们深思:

银行直供房从何而来?这到底是“馅饼”还是“陷阱”?这股风,吹到郴州了吗?

下面,我们逐一聊聊。

银行直供房从何而来?

银行直供房,简单来说就是银行直接作为卖方出售的房产。

这些房源并非银行主动收购,而是不良贷款处置中被动接收的资产。

当企业或个人借款人无力偿还贷款时,银行通过法律程序将抵押的房产收回,取得完整产权后直接挂牌出售。

这些房产主要来源于三类情况:

一是,个人房贷断供后,被依法收回的住房;

二是,企业或个人经营贷断供,被银行收回的抵押房产;

三是,房地产开发商在破产或债务重组过程中,由银行作为债权人承接的未售房产。

从本质上看,银行直供房与法拍房同属不良资产处置的产物。

但与法拍房相比,银行直供模式在交易流程上更为高效便捷,整体耗时更短,为潜在买家提供了更简单的购房路径。

是“馅饼”还是“陷阱”?

对银行而言,下场卖房是盘活资产的商业行为。但对购房者来说,是不是意味着捡漏?

答案需要辩证来看,它既有“馅饼”的香甜,也可能藏着“陷阱”的锋芒。

诱人之处显而易见:

最直接的吸引力无疑是“低价”,房源价格普遍低于市场价15%-25%,且无需支付中介费,能直接触达价格底线。

此外,银行通过法定程序取得了完整产权,产权链条清晰,能有效避免二手市场常见的纠纷。

加之,交易全程在阿里、京东等大型公开平台进行,流程规范透明,确实省心不少。

然而,风险同样不容小觑:

首先,银行通常“按现状”出售房屋,不承担任何质量担保,这意味着你有可能购入存在隐蔽瑕疵的“问题房”,所有维修成本都需自行承担。

其次,原业主遗留的物业费、各项税费等“隐藏账单”,很可能需要新业主承担,这笔开支可能会抵消掉房价的优势。

再者,此类房源多位于配套尚不成熟的郊区,且银行为快速回款,常设高首付或全款门槛,无疑将许多资金有限的刚需家庭拒之门外。

总而言之,银行直供房更适合资金较为充裕、具备一定风险承受能力的买家,作为投资或对地段要求不高的置业选择。

而对于追求品质、配套与生活便利的普通刚需家庭,则需格外谨慎,切勿被“低价”冲昏头脑。

郴州有银行直供房吗?

回到郴州楼市,目前是否存在“银行直供房”?

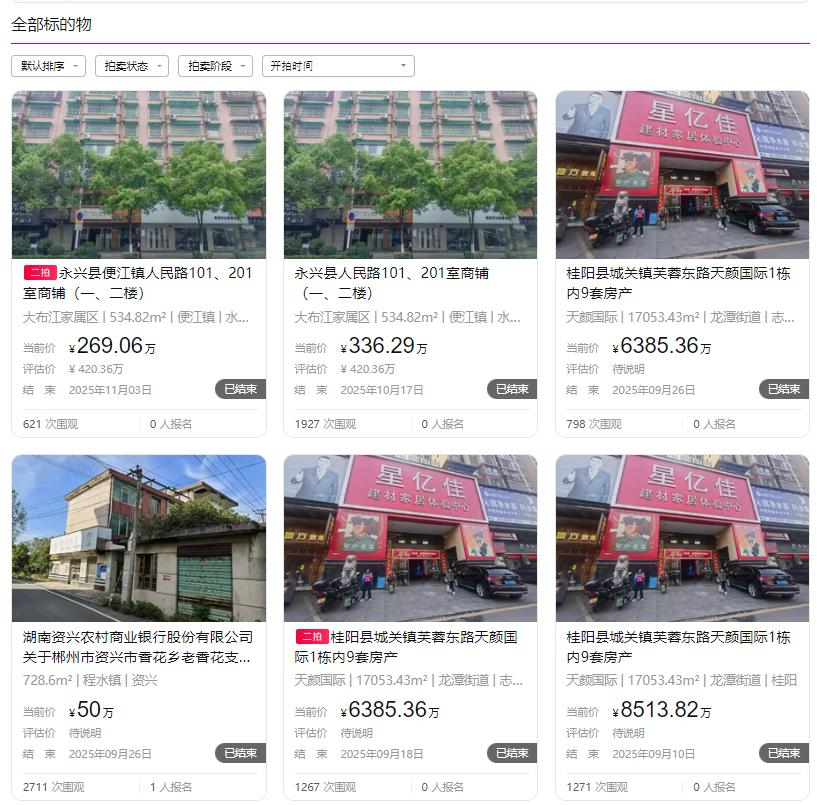

通过在阿里资产、京东等平台搜索发现,郴州的确上架了银行直供房,但数量非常有限。

▲阿里资产平台截图

以阿里资产平台为例,今年以来,郴州全市上架的银行直供房仅20余处,房源类型较为单一,以商铺为主,住宅房源稀少。地域分布上,也主要集中于桂阳、永兴等县城,市区供应极少。

▲阿里资产平台截图

值得注意的是,这些上架的房源,最终都因无人出价而流拍。

▲阿里资产平台截图

有人担忧,低价银行直供房会冲击郴州二手房市场。但从目前情况看,由于其数量有限,实际影响微乎其微。

目前,大量推出银行直供房的主要是兰州银行、吉林银行、四川农信系统等地方性银行,房源也集中于这些银行所在的中西部和三四线城市。

对郴州的购房者而言,与其追逐数量稀少的银行直供房,不如多关注各大楼盘推出的特价房,或是留意二手房市场。

在这些常规渠道中,反而更有机会遇到真正高性价比的房源,享受到更稳妥、更实际的购房优惠。